平成27年度から個人住民税の特別徴収を愛媛県全域で完全実施します

個人住民税は、所得税と同じく事業主の皆様に徴収していただきます

愛媛県と県内市町では、平成27年度から、法令遵守と納税の公平化を図るため、所得税の源泉徴収義務を有する全ての事業主の皆様に個人住民税(市民税・県民税)の特別徴収をしていただくこととなりました。

特別徴収とは

- 事業主(給与支払者)が所得税の源泉徴収と同様に、個人住民税の納税義務者である従業員等(給与所得者)に代わって、毎月支払う給与から個人住民税を天引きし、市へ納入していただく制度です。

※地方税法第321条の4及び今治市市税条例第44~47条により定められています。 - 事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、原則すべての従業員について、個人住民税を特別徴収していただく必要があります。

※従業員には、パート、アルバイト、役員などを含みます。

事業主(給与支払者)の事務負担が増えるのではないですか?

所得税のように、税額の計算を行う必要はありません。

税額の計算は事業主の提出する給与支払報告書に基づいて市で行い、従業員ごとの住民税額を市からあらかじめ事業主に通知しますので、その税額を毎月の給与から天引きし、翌月の10日までに市に納めていただくことになります。

また、従業員が常時10人未満の事業所は、市への申請により、年12回の納期を年2回とすることができます。(納期の特例)

従業員(納税義務者)のメリットはあるのですか?

普通徴収の納期が年4回であるのに対して、特別徴収は年12回の納期なので、従業員の1回あたりの納税額が少なくなり負担が緩和されます。

また、従業員が納税するために金融機関や市の窓口へ出向く手間が省け、納め忘れて滞納したり延滞金がかかる心配がありません。

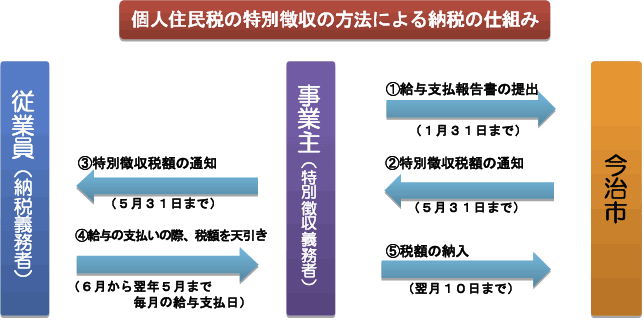

特別徴収の流れ

① 給与支払報告書の提出

例年1月31日までにご提出いただく給与支払報告書に基づき、特別徴収とする従業員を確認いたします。

② 市から事業主へ特別徴収税額の通知

市で税額を計算し、市から事業主へ、5月31日までに[特別徴収税額通知書(事業主用、従業員用)、納入書、特別徴収の手引]などを送付いたします。

③ 事業主から従業員へ特別徴収税額の通知

事業主から従業員へ、特別徴収税額通知(従業員用)を渡していただきます。

④ 給与の支払いの際、税額を天引き

6月から翌年5月までの12回、毎月の給与支払をする際に、市から送付された特別徴収税額通知(事業主用)の金額どおりに個人住民税を天引きしていただきます。

⑤ 税額の納入

給与から天引きしていただいた個人住民税は、納入書により翌月10日(10日が土日祝日の場合は翌営業日)までに納入していただきます。

例:6月の給与から天引き→7月10日までに納入

お問い合わせ

市民税課

電話番号:0898-36-1510

メール:siminzei@imabari-city.jp

〒794-8511 今治市別宮町1丁目4番地1 本庁第2別館2階