令和6年度個人住民税(市民税・県民税)の定額減税(特別税額控除)について

令和6年度税制改正の大綱に沿った改正法案が国会において成立し、個人住民税(市民税・県民税)定額減税が実施されることが決定しました。この定額減税は、令和6年度の個人住民税の所得割額から次のとおり一定額の減税を行うものです。

定額減税の対象者

令和6年度(令和5年中)の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下(「子ども、特別障害者等を有する者等所得金額調整控除」の適用を受ける方は、2,015万円以下)である方)で、所得割が課税となる方が定額減税の対象となります。

※令和6年度(令和5年中)の個人住民税の合計所得金額が1,805万円を超える方、均等割のみ課税となる方、住民税非課税の方は対象外です。

定額減税額

1 納税者本人

1万円

2 控除対象配偶者または扶養親族(国外居住者を除く)

1人につき1万円

※合計所得金額が48万円を超える方は、控除対象配偶者または扶養親族になりません。

※なお、控除対象配偶者を除く同一生計配偶者(納税者の合計所得金額が1,000万円を超える場合で、生計を一にする配偶者の合計所得金額が48万円以下の方)については、令和6年度の定額減税では対象外となりますが、そのうちの国内居住者分については、令和7年度の個人住民税所得割額から1万円を控除する予定としています。

- 【例】控除対象配偶者と扶養親族2人の場合の定額減税額

- 本人(10,000円)+配偶者(10,000円)+扶養親族(10,000円×2人)=40,000円

- (参考)上記の例で住民税所得割が20,000円の場合

所得割額が上限となるため、定額減税額は20,000円となります。なお、減税しきれなかった差額については、別途「定額減税補足給付金」として支給されます。(7月下旬より順次)

この給付金についての詳細は、こちらのページをご覧ください。

定額減税の実施方法

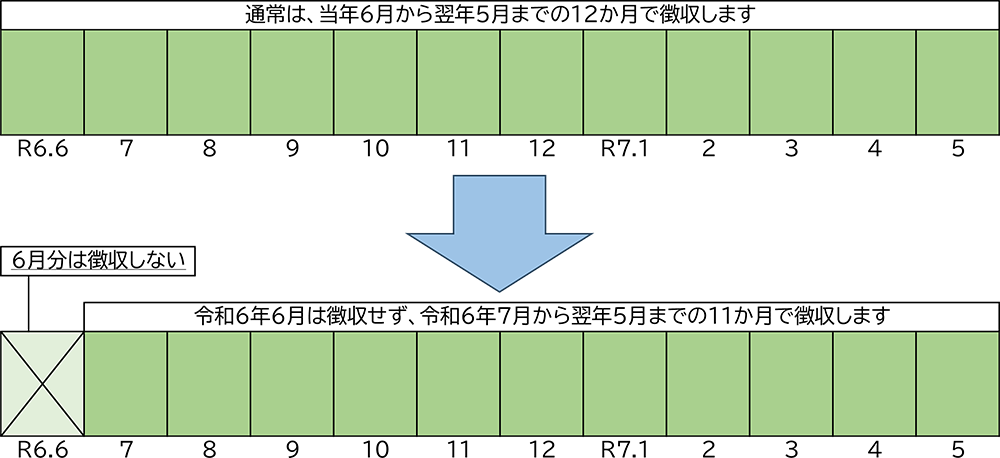

1 特別徴収(給与天引き)の方

通常は、年税額をその年の6月から翌年の5月までの計12回に分割して徴収を行いますが、定額減税の対象となる方は、令和6年6月分の徴収を行わず、定額減税後の年税額を令和6年7月から令和7年5月までの計11回に分割して徴収を行います。

※定額減税の対象とならない方については、通常どおり令和6年6月から徴収開始となります。

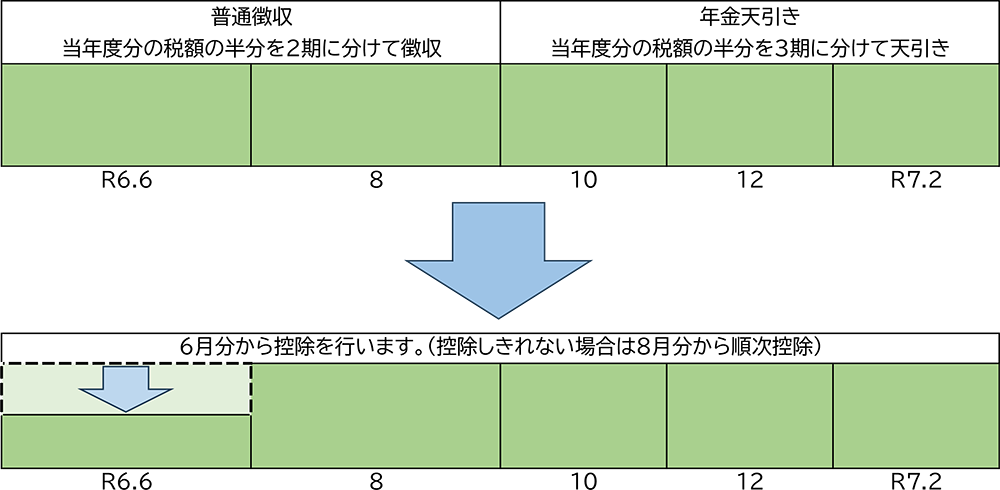

2 年金特別徴収(年金天引き)の方

【令和6年度から年金天引きとなる方(年金天引き初年度の方)】

普通徴収(納付書や口座振替等によりご自身で納付)の第1期(6月末納期)で定額減税(特別控除)を行い、控除しきれない場合は第2期(8月末納期)以降で順次控除を行います。

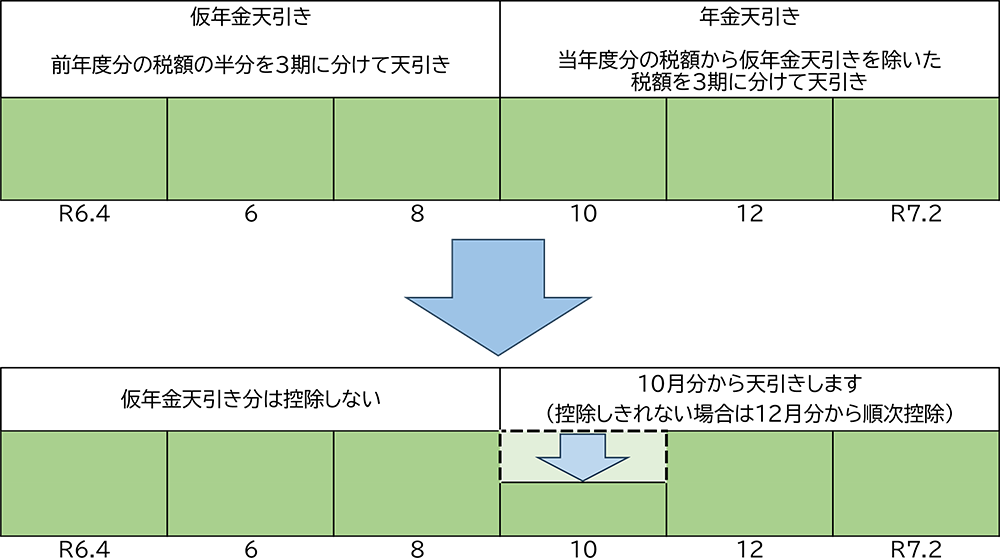

【年金天引きが継続(前年度から継続)となる方】

年度後半の本徴収(10月分)で定額減税(特別控除)を行い、控除しきれない場合は12月以降で順次控除を行います。(年度前半の仮徴収(4月、6月、8月)では定額減税を行いません。)

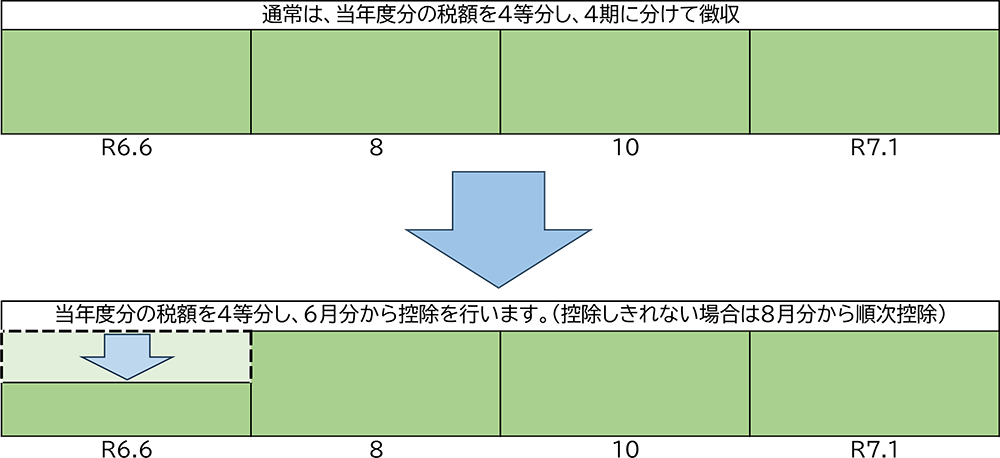

3 普通徴収(納付書や口座振替等によりご自身で納付)の方

第1期分から定額減税を行い、控除しきれない場合は第2期以降で順次控除を行います。

4 特別徴収と普通徴収の両方で課税されている方(併徴者)

①上記1「特別徴収」の方法により、7月から翌年5月までの11回に分けて控除します。

②特別徴収で控除しきれない場合は、残りを普通徴収にて控除します。ただし、この場合は、上記3「普通徴収」の方法とは異なり、残りを普通徴収4期分で均等に分けて控除します。

※特別徴収や普通徴収と年金特別徴収の2通りまたは3通りで課税されている方は、特別徴収>普通徴収>年金特別徴収の順で控除されます。

留意点

- 定額減税の特別控除は、他の税額控除の額を控除した後の所得割額に適用します。

- ふるさと納税の特例控除額の控除上限額を計算する際に用いる所得割額は、定額減税が適用される前(調整控除後)の額となります。

- その他、定額減税について皆さまからよくあるお問い合わせ内容を「定額減税に関するよくあるご質問」のページにまとめておりますので、疑問点などございましたら、まず、こちらをご覧ください。

よくあるご質問

お問い合わせ

市民税課

電話番号:0898-36-1510

メール:siminzei@imabari-city.jp

〒794-8511 今治市別宮町1丁目4番地1 本庁第2別館2階